2019互联网公司营收:

靠广告“吃饭”的公司都不太好过

2019年,互联网与传媒行业在资本市场的表现都较为惨淡,一级市场估值更是有了巨大下挫。这背后有多方面的原因,除了政策原因,更重要是互联网流量红利已经耗尽。

2019年一季度财报,百度的业绩不容乐观,之前市场预计腾讯的广告表现比较好,结果差强人意;阿里一枝独秀,电商货币化趋势不错,但GMV增速放缓。总体来说,靠广告“吃饭”的公司都不太好过。这也映射出:在宏观经济环境不太好时,广告主有收缩预算的倾向。

《2019中国广告主营销趋势调查报告》的数据也佐证了这一点,只有 33%的广告主计划在今年增加预算,这一数字是过去10年最低水平。相应的,准备保持和减少预算的广告主占比都属于10年内第二高的水平。

2019互联网广告格局演变:

传统广告势衰,信息流广告崛起

作为颠覆广告业的主要力量,虽然互联网科技公司在广告市场的掘金能力不容小觑,但他们中间也开始分化。一方面,互金、医疗等特定行业广告监管趋严,新行业的广告需求没有凸显;所以广告大盘依旧没有明显扩容,另一方面,基于对存量市场的深耕挖掘,近年兴起的信息流广告已经成为新闻类、资讯类、社交类、视频类等媒体平台最主要的广告形式。基于大数据以及人工智能技术的应用,信息流广告可以通过技术算法自动为用户推荐信息,使广告投放更加精准地瞄准目标客户,广告主们的媒体预算向信息流广告的迁移仍在加快。

一季度互联网广告市场

——国内——

腾讯:广告营收35亿元,同比增长5%;

其中,社交广告收入(微信朋友圈+小程序+QQ看点)99亿元,同比增长25.1%;

阿里:客户管理收入(营销服务+展示广告+淘宝客)301.19亿元,同比增长30.99%;

百度:广告收入176.57亿元,同比上升2.8%;

爱奇艺:在线广告营收21亿元(占总营收30%),较上年同期持平;

京东:广告收入124亿元,同比增长44%;

美团:广告收入28.61亿元,同比增长91.23%;

小米:广告收入23亿元,同比增长21.8%;

新浪:广告收入3.88亿美元,同比增长6%;

新浪微博:广告和营销收入3.411亿美元,同比增长13%;

趣头条:广告营收1.62亿元,较上年同期增长300%;

搜狐:品牌广告营收0.43亿美元,同比下降24%;

网易:广告服务收入0.635亿美元,同比下降5.1%;

搜狗:广告业务2.34亿美元,同比增长6.26%;

唯品会:收入(第三方物流服务+产品推广+在线广告+第三方商家)8.59亿元,同比增长70.73%;

汽车之家:媒体服务营收6.43亿元,同比增长10.11%;

——国际——

Alphabet(谷歌母公司):广告总营收(网站营收+网络营收)307.20亿美元,同比增长15.3%;

Facebook:广告总营收149.12亿美元,同比增长26.4%。

互联网下半场,

流量增量和广告增量来自哪儿?

从2018年的数据看,除BAT传统三强营收持续保持较高增长外,新巨头(拼多多、快手、趣头条等)已经成为创新广告的推手。而支撑高速增长的主要量,则是效果类广告,它通过“算法”优化,提升了整体广告的精准性和变现能力,也使互联网广告营销迈入了一个全新的阶段。这种快速迭代的创新能力正在改变着广告行业的营收格局。

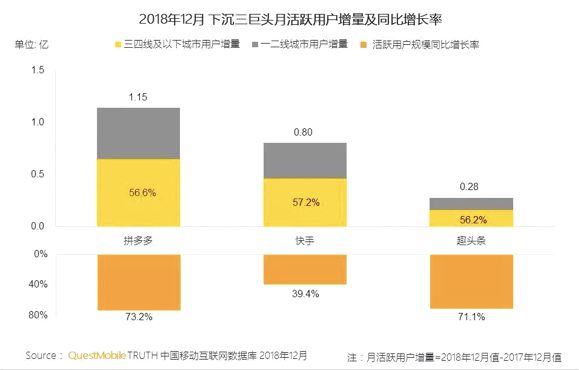

互联网下半场,流量增量主要来自下沉市场。包括拼多多、快手、趣头条等下沉市场的黑马,均选择了效果广告的变现模式,进一步激活了效果广告市场。

图片来源:QuestMobile

来源:媒介360(ID:imedia360)