作者:三节课

抖音,一个 DAU 3.5 亿的超级流量平台,带货潜力巨大。

而说到“抖音带货王”,可能 99% 的人都会想到“口红一哥”李佳琦。

但是,根据今年淘宝 618 的数据显示,有位抖音达人的淘宝带货量,甚至超过李佳琦,排名抖音第 1,全网第 3(抖音、微博、快手等淘宝外平台),这个人就是“正善牛肉哥”。

他的粉丝只有 300 多万,却在 618 期间卖出了 100 万瓶葡萄酒,10 万箱啤酒,20 万片牛排,连续 17 天,稳居全国葡萄酒行业第一。

今年双 11,他又以高达 1.3 亿的直播热度,夺下了双 11 抖音直播种草排行榜 TOP1 的地位。

那么,为什么牛肉哥能火?其中有哪些我们可以借鉴的抖音带货经验?

今天,我们为大家邀请来了抖音带货王“正善牛肉哥”幕后的男人——正善食品 CEO 李荣鑫,分享操盘经验。

干货文较长,先上整体框架,大家可以先挑自己感兴趣的部分看。

第一部分:平台篇

未来一段时间,抖音可能会对创业者、市场、平台主货主产生什么影响?

一、分享3 个并不愉快的猜想:- 抖音对 CPS 压根儿就没兴趣;- 抖音小程序的机会,本质上不属于创业者;- 辛巴可能会比快手更早上市。

二、后短视频时代还有什么红利?- 早期红利:被两微时代错过的增量用户群体;- 中后期红利:抖音的广告潜能;- 中后期红利:迷茫的品牌主群体。

第二部分:品牌篇

从货主的角度看,下一步的策略该是什么?

一、短视频是未来电商的鸿蒙之初- 搜索型电商和导购型电商的区别

二、品牌本位的内容营销 3 大追求- 提高 ROI 输出的稳定性是带货。- 提高品牌资产的累积速度,也就是种草。- 提高资金的利用率,就是规模化投放。

三、短视频生态下,货主的自我修养- 电商视角:学会用宠粉思维来驱动运营

- 资产视角:未来每个大品牌都会拥有自己的 MC 公司- 机会视角:每个行业都可以用短视频 KOL 重做一次

第三部分:流量篇

正善不仅做货,也做品牌和流量,怎么做?

一、短视频流量生意中的返祖现象二、KOL 并不是终极形态三、KP 将会成为全新物种

以下进入正文,Enjoy!

第一部分:平台篇

大家好,我是正善食品 CEO 李荣鑫,也是牛肉哥幕后的男人,今天主题是带货,从 GMV 角度,抖音跟快手在数字上确实有巨大差距。

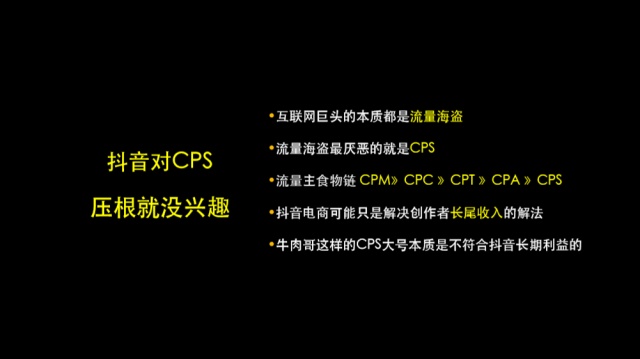

一、先分享 3 个并不愉快的猜想

第一点,抖音对 CPS 压根儿就没兴趣;

很多人在看电商的时候,经常会说抖音对电商的重视程度不是那么够,快手很重视。

其实这个是表象,还不是底层的逻辑,不能因为说抖音的电商团队人数配置少,就说头条重视程度不够,并不是这么简单。

抖音今天和快手产生在 GMV 配比上巨大的差异,主要来自于他们在策略上不同方向的选择:抖音很明显把自己作为一个广告流量的分发者,快手更博爱一点,在分发机制上更宽容一些。

所有的互联网流量主的本质,都像流量海盗。所有的大流量主最厌恶的,就是 CPS,还有 CPA。这是所有的广告模式里面,对于流量主相对没那么友好的,因为流量主决定不了转化率的后半程。

超大型流量主为了稳健提升自己的营收和利润,在流量分发模式中,倾向性由高到低 —— CPM、CPT、CPC、CPA、CPS。

今天我们讨论的带货,本质上就是 CPS 为主。

对于抖音来说,如果要它把重心放在 CPS 上,那本质上,跟它长期利益不相符。但它为什么要做这件事情呢?

我的判断是这样,因为头部的 KOL,头部的 MCN 公司,确实可以通过 CPT 挣到不少钱,CPM 跟 CPC 本身是抖音自己在做。还有一些中腰部和底部的 KOL 也没有办法,所以他们需要一些长尾收入,来解决实际问题。

如果你的粉丝量只有几十万,十几万,然后还没有像快手这样的直播生态,去帮你通过私域流量变现,你很可能需要去寻找一些长尾收入。

这些长尾收入是来自两个维度,第一个维度是你的输出,对抖音来说是长尾。第二个维度是,你的收入,也是通过长尾效应来获取的,因为大家都知道短视频的分发时间比较长,跟直播的爆发力不一样。同时,短视频很容易为商家获取店铺级流量,在长达15天的联盟链生效期,势必会发生一些额外的销量。

最终的结论:类似牛肉哥这样的 CPS 大号,本质上是不太符合抖音长期利益和预想的,因为抖音最想做的其实是可以刨开货端,或者供应链端 ROI 的广告收入模式。

第二点, 抖音小程序的机会,本质上不属于创业者;

年中的时候,我是表达过比较正面的观点,认为抖音小程序是有巨大的机会。

我们今年也开发了几个,很多人不太理解,为什么一家做流量的公司还要去开发抖音小程序。其实我们公司是在围绕抖音生态做很多探索跟尝试,希望结出硕果。

我觉得抖音小程序是有机会的,但并不属于普通的创业者。

为什么?

1、门槛太低无法建立护城河,这是最大的问题。

开发一个抖音小程序需要多长?如果你已经有一个微信小程序,要把它移植到抖音小程序,一般来说只需要两天,移植成本是非常低的。

小程序在微信里已经成熟的,比如主要基于数据流、内容和玩法的这一类小程序来说,移植到抖音的成本几乎是 0。

另外,抖音一定会把 iOS 跟安卓端全部打通,因为不打通会出现什么问题?你想你如果推抖音小程序,你势必会在内容里面做一些引导,引导之后,若只有一个端开放,就会出现算法不友好。

2、所谓的抖音小程序创业机会,本质上是 ISV(独立软件开发商)的机会。

大家可能都在幻想在抖音上有赞、微盟这样的 Saas 软件创业机会,因为有赞微盟本身是腾讯系的,很难接入到抖音,有赞接入过抖音,后来好像又被取消了。

有没有这样的机会?

第一是要考虑头条本身的态度,如果你做了这样的电商解决方案,那你跟头条小店、抖音小店是什么样的关系,多少有点凶险,目前头条系还没有出现过在 ISV 生态能赚到像样的钱的软件公司。

当然这种产品本身是有价值的,因为我们也做了一个,我们开发了一个私有化部署的电商抖音小程序,唯一的价值是让你的账期变成 T 1。大家知道做电商的,账期 T 1、 T 15、T 90是完全不一样的生意,周转率完全不一样。

这里有一个令人消极的想法在哪里呢?

在以前的微信小程序生态里面,其实使用小程序的人,本质上是普通的消费者为主。但很有可能在抖音上小程序的使用者,首先是大量的 KOL 、KOC。

而那些人其实具有更强的主动选择意愿,信息要比普通消费者透明很多,他们面临更多的选择,也面临更简单的 BD 链路。

因为你跟普通人连接谈不上 BD ,BD 的本质是什么?希望由点到面。KOL 本身就具备由点到面的能力。

所以意味着如果护城河建立不了,就会马上出现同质产品竞争,不存在什么使用习惯壁垒。

天下熙熙,皆为利往。没有流量锁定能力,抖音小程序所谓的入口流量优势,对你来说其实是浮云。

3、抖音小程序对抖音、头条来说。具有非常大的价值,主要是解决商业边界扩展的问题。

什么叫商业边界扩展呢?在抖音上有很多类目是禁售的,比如说美瞳,因为美瞳是三类药械,抖音是没有权限卖这个的,它也不愿意碰。

如果一号药网开发一个小程序挂在它这里,风险就可以转嫁,商业利益依然可以谈,边界可有效扩展,风险也大幅度降低,这是另外一个角度来看。

另外一个维度是内容付费,今天抖音小程序内容付费这件事情,从小鹅通这些先行者角度看,还是有点艰难,但另一方面从内容端引流到一些抖音小程序里面的游戏,是整个游戏行业都在摩拳擦掌的事情。

从当下格局来看, 2020 年我们总体上还是会把主要的精力放在带货这件事情上,我称之为流量的品牌化。

第三点,辛巴可能会比快手更早上市。

我亲自去过辛巴的杭州招商办公室,我更了解抖音头部达人和快手头部达人在体量上的巨大差异。

大家知道快手的辛巴,他在“双十一”期间8天的招商成果,他的坑位费就收了 2.9 亿,那不是佣金,那是坑位费。

2.9 亿的背后是什么力量在驱动?其实已经不是快手的力量,也不是淘宝的力量,是淘宝小二的力量。

淘系今年“双11”的预售大盘其实并不好,很多品牌预售都达不到去年的一半,尤其是做 TP 代运营公司的,这是为什么呢?

因为小二主要精力是放在给头部达人招商这件事情上面。你要知道任何一个 KOL ,只要拥有淘宝小二级的招商能力,都可以实现很大层面上的「货带人」。

头部直播达人的寡头优势显露无疑,李佳琦、薇娅、辛巴挑完的商家,张大奕、雪梨再去挑第二轮,腰部以下主播根本就没有双 11,没有商家找他们直播。

直播这个生态,在用户匹配上是有时间独占性的,双十一前夜这样的时刻,你只能选择进一个直播间,最多两个,于是寡头效应、强者恒强就诞生了。

为什么今年双十一当天,散打哥草草收场,因为那天所有快手上想买货的人,都在辛巴的直播间。

然而,这一切的背后,都有阿里的影子。

当然关于辛巴,这是一句玩笑话,但是我自己本人对快手,还是心存敬畏,世界是天派的,也是地派的,但归根结底,还是地派的。

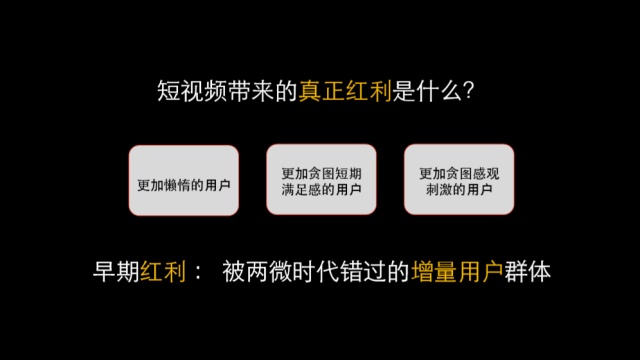

二、后短视频时代还有什么红利?

1.早期红利 :被两微时代错过的增量用户群体

在 2018 年到 2019 年年中,比较有代表性的红利,其实是用户层面上产生的红利,抖音跟快手的短视频部分,其实激活了 3 类用户。

第一类用户比较懒,懒到都不愿意看图文。

第二类是贪图短期满足感,玩抖音会上瘾的人,本质上一般是不太过于注重理性和长期主义的。

第三类是对于感官刺激这种体验更追求的人。

这群用户绝对是目前市场上所谓的增量用户,今天也是,只不过前一年半更明显。

今天在抖音上这个机会越来越弱,因为抖音用户总体上,咱们不要说下沉不下沉,本身是现在抖音用户认知的维度要比快手犀利一些,也就是为什么会觉得抖音上杠精要多的原因。

这就带来了当时的一些机会,我称之为叫被两微时代错过的增量用户群体,当年我们在抖音卖牛肉,卖红酒,实际上做的也是小白用户.

但是今天抖音上的小白越来越少,做增量市场的难度也越来越高。低价效应还在维持,但远没有当初那么立竿见影。

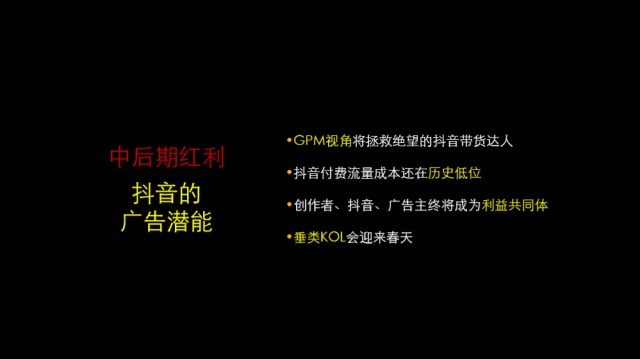

2.中后期红利之一:抖音的广告潜能

从今年下半年到 2020 年,甚至更长的一段时间。从商业化角度看,我认为最大的红利是抖音本身的广告潜能。

因为今天的抖音跟当年的百度特别像,百度在早期的时候,投竞价也有,但更多的人在热闹地讨论 SEO 套路,我也曾是其中之一。

当年的百度成就了绿瘦等一批公司,因此至今都很多人迷恋 SEO,因为 SEO 本质上也是内容营销的一种,而且也是比较有代表性的所谓零预算投放方案,零预算不是真的没有成本,只是感觉上你可能没有花 Cash。

后来的事情大家都知道了,机会成本也是成本啊,百度的终局是 SEM 竞价为王,今天的抖音也是一样的。

过度去强调内容营销的低投入,免费爆量、爆单、爆粉,虽然跟平台的算法博弈永远是存在的,无论哪个阶段,但今天来看这个机会确实在弱化。

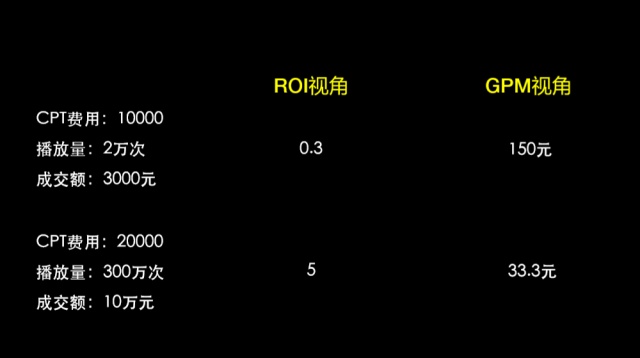

不过在中期看来,一年以内,我觉得最重要的事情是 GPM 视角,会对目前抖音带货的群体产生巨大的帮助。

GPM 视角就是千次播放 GMV,这个指标在过去的一年当中,抖音内部是一个指标,但是抖音外部很少有人会去提这个指标。

但我相信所有在抖音上做量化带货的团长,其实可能不用这个指标,他们用 ROI 之类的,但他们一定有类似的指标去描述这个事情。

我们看上面这张图。这是两种可能性,

第一种可能性你请一个 KOL 花了 1 万块钱,肯定是个小的 KOC,播放量 2 万次,卖了 3000 块钱的货。

第二个,你请了一个稍微好一点的泛文娱的 KOL,没那么垂直,你花了 2 万块钱请他,拍了一条视频,产生了 300 万的播放量,这条视频小爆了一下,成交额 10 万块钱。

从 ROI 视角,也就是从品牌投放视角单次来看这样一件事情,这个只有 0.3 ,另外一个是 5,毫无疑问 2 万的投入胜出。

还有一种视角是 GPM 视角,就是每 1000 次播放产生的 GMV 转化,第一种是 150 块钱,第二种是 33.3 元,GPM 背后还有一个词叫 PPM,PPM 就是每千次播放的毛利或者是你的净收入,150 块钱的 GMV 挤出30 块钱的 PPM,是有可能的。

而 33 块钱的 GPM,除非你这个产品是毛利 90% 的东西,不然是不可能达到这样的高度的。

所以如果你的 GPM 达到 150,大概率上你就可以投 DOU 。(dou 是抖音内部的一种流量投放产品,大抵可以理解为 CPM 成本20元以内的广告投放产品。)

当然很多人并不了解这一点,在我们团队的语境里面,已经很少有人会提 ROI 了,但品牌主还是很愿意听这个东西。

但是 GPM 才是王道,GPM 是接轨下一个时代的,也就是进入内容 投放的时代。

为什么会产生巨大的差异呢?因为分母不一样,ROI 视角的分母实际上取决于你的投放金额,你花了多少钱,这是单次。而 GPM 的分母取决于播放量,那个是稳定的变量。

原来高曝光低转化的视频大行其道,但未来高转化低曝光的视频,也有了绝地大反击的机会!

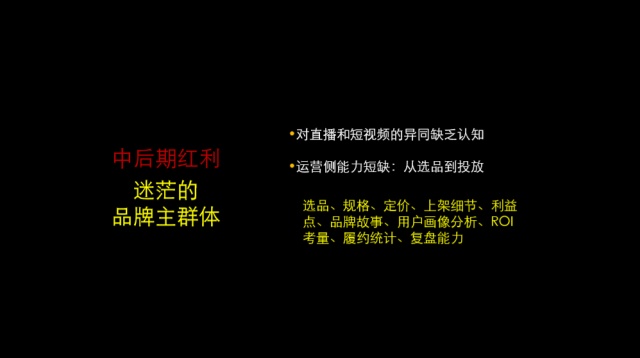

3.中后期红利之二:迷茫的品牌主群体

中后期另外一段红利,我认为是来自于品牌主的集体性迷茫。

在“双十一”之前,我感受并不是特别明显,因为直播好理解,短视频相对来说更难理解一点。

因为短视频看起来跟以前的微博发图文很像,但实际上它的很多底层的用户画像,还有投放模型、交易的整个闭环,完全不一样,因为以前很多都是纯阿里生态的。

但是今天,大家都知道抖音后台可以链接的电商交易平台,现在已经有四五个了。

我们发现很多品牌主对于直播跟短视频,它们的异同基本上是没有认知的。

我们当时出现什么情况呢?大家都知道牛肉哥不怎么做直播,主要靠短视频。开口第一句话通常是这样的:我经常看牛肉哥。第二句话:请问他什么时候帮我们直播。

实际上他们根本不理解,在抖音生态下,直播虽然在逐渐受到重视,但是在抖音里面直播带货甚至还不如短视频带货。

这会导致在供货的时候,货主的策略很混乱,因为他也知道直播更容易卖高毛利的商品,但是品牌要求并没有那么高,所以我们跟他们匹配起来就非常累。

今年“双十一”这件事情,把我们整个团队都搞得精疲力尽,所以我们选择了跟星罗合作。

招商这件事情,一个是专业选手会有绝对优势,还有一点,跟品牌主打交道,教育成本实在是太高。

但我认为这是个巨大的机会,正是因为有认知的巨大差异,中间会有很多服务的机会,在选品、规格、定价、上架细节,很多的商家没介入过抖音都不知道。

比如,在抖音小店或者抖音精选联盟上架,产品的底图一定是要干干净净的,绝对不能搞天猫的头图直接放上去。

通常来说,第一次上抖音,商品被强行下架,基本都是这个原因。后来就是天猫引流这些。

以上仅仅是KOL投放,如果谈到规模化投放,那就更令人大跌眼镜。

据我目前亲自询问统计(可能有描述错误,但情况应该比我说得还要严重),包括阿芙、BigEve、极地之悦、橘朵在内的大部分美妆品牌的抖音投放团队,居然都不知道 DOU 可以多设备多线程同步投放,这可是营销竞争最激烈的美妆行业啊。

像小仙炖这样把小红书红利吃干抹净的牛逼增长团队,居然也并不懂得最基本的追投技巧。

从竞争机会来看,如果不是因为我们公司是清一色的老男人 KOL,我都忍不住想入局美妆市场!

第二部分:品牌主篇

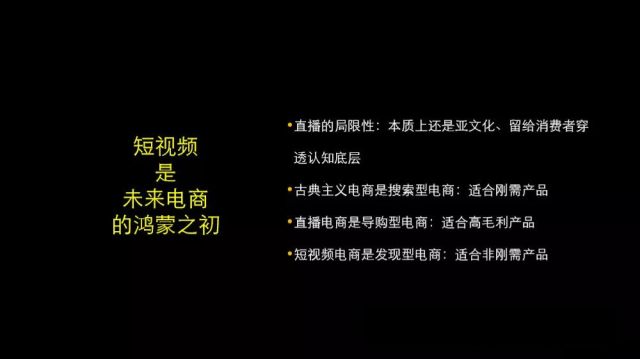

一、短视频是未来电商的鸿蒙之初

从品牌主视角,我认为短视频其实是更具未来感的一个电商入口。

我非常认同直播在当前带货能力上的巨大优势,但是所有的品牌主也很清醒,直播在商业化的成熟度上的局限性。

我的理解,直播本质上还是一个具有亚文化特征的社交行为:

一是男生大概率上是不愿意长期观看直播的;二是直播的人一定时间有大把,时间不够的人也确实没时间看直播;三是直播的信仰,是建立在长期消耗大量时间的基础上,我们才会产生认知上的协同。

所以在这个逻辑的支撑下,我们会发现品牌主必然是会有广域曝光的需求,因为直播本身是私域,而只有在广域里面出现明星化的特点,才能产生产品明星化,也就是企业所说的品宣的作用。

京东、淘宝这些古典主义电商,我们称之为搜索型电商,更适合油盐酱醋这些刚需产品的推广。

直播电商我们今天来看精确的定义应该叫导购型电商,因为它本身是强调私域的,之前心锚王振分享的时候说得很清楚,私域一定是卖高毛利商品的,要不然就对不起私域巨大的劳动力付出和资源投入。

我之所以说抖音是面向未来的一种电商入口,主要的原因还是在于大部分的即使是未来的刚需产品,在它刚出现在这个世界上的时候,它其实也不是刚需,它是一种发现型电商下面的非刚需产品,逐渐以后变成你的生活方式和习惯,才会变成你的刚需产品,因此我认为短视频具有巨大的未来感。

什么是品牌的未来?能创造需求的平台,才是品牌的未来。如果快手迭代够快,快手的机会也并不比抖音更小。

二、品牌本位的内容营销 3 大追求

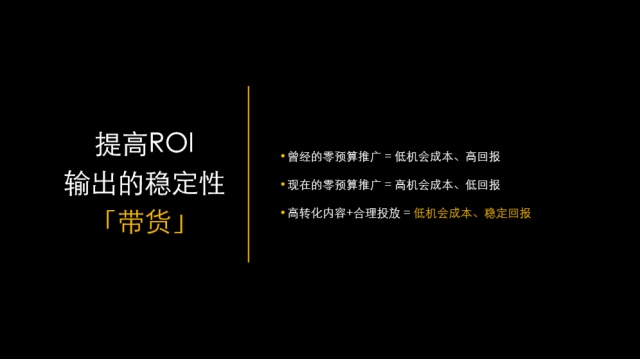

第一,提高 ROI 输出稳定性,也就是带货。

要站在品牌的角度去看内容营销的诉求,在抖音上,你会发现今天这个世界是整体滞后的。

曾经的零预算推广(做号薅流量),机会成本比较低,回报也比较高。但是从今年下半年开始,你用这种方法,机会成本就太高,回报也比较低。

今天来看,带货这个事情,我认为几乎没有其他的结论,就是高转化的内容和合理投放。

其实抖音带货就三个要素:

第一个要素是选品,选品当然也包括价格这些东西。

第二个就是高转化的内容,这是一个数学模型,不管是基于人设,还是基于背景音乐或者节奏感,反正内容相关的因素,会导致最终产品的转化率具备统计学上的意义。

第三个是投放,原来我们最侧重的点其实是内容高转化,今天来看应该是内容高转化加上投放,这样的话机会成本低,回报是可期待的,但它会非常稳健。

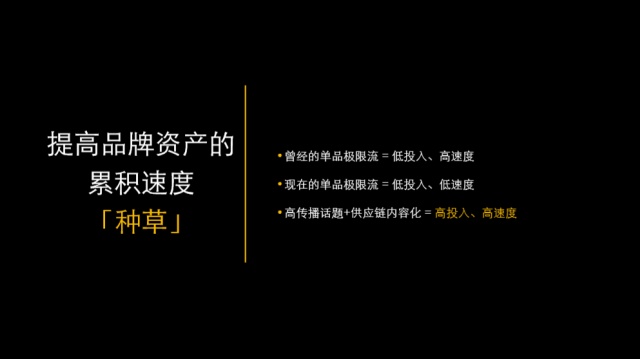

第二,是提高品牌资产的累积速度,也就是种草。

这里面比较有代表性的是早年的种草,就是以我们为代表的单品极限流。

单品极限流的种草方式很少出现在美妆领域,因为美妆跟服装(服装可能还好一点,美妆最明显),它天生是一个有流行性趋势的产品,靠单一 KOL 引爆全局这件事情,即使是李佳琦都不能完全做到。

在今天抖音上面,单品极限爆炸,把供应链的内容化(这是我的一个专属理论,哈哈,有兴趣可以翻我其他文章)做到极限,依然是有机会的。但是它的投入还是低的,只是速度没有原来那么快了。

今天如果还要做这样一件事情,策略应该是跟最顶级的供应链公司合作才有赢的机会。

比如我们在今年 4 月份的时候,跟南方黑芝麻糊一起联合做了一个抖音帐号,本身不是以南方黑芝麻糊作为切入口的,是以五谷类目中的大米为切入点的,切大米是因为大米具有普足够的认知广度,实际要切的是五谷杂粮这个大的赛道。

不到半年也快200万粉丝了,其中很重要的原因就是投入决心大、资源配置高维打低维。

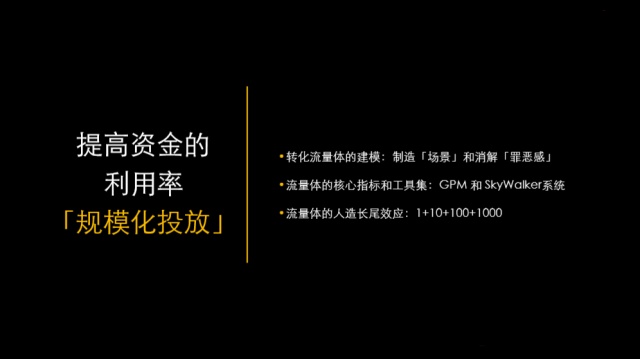

第三个是对于品牌主来说,要提高资金的利用率,就是规模化投放。

今天我们内部对于 KOL 的理解,不再局限于内容创意本身,我们会把 KOL 理解成一个所谓的流量转化体,它主要负责两件事情:第一是制造消费场景,第二是降低消费者的购物罪恶感。

归根溯源就两件事情:引发需求;同时在需求激发过程当中,让消费者觉得花钱没有罪恶感,因为人类所有产生欣快感的行为,往往都伴随着罪恶感。

因为在座可能有一些用户还是初来乍到不太了解我们。我还是举当年是我们怎么做红酒的例子。

不管是牛排还是红酒,这两个类目在生活中从来不是刚需,因为在中国人眼里,红酒跟牛排都是西餐文化,在中国本身是没有文化母体的。

你需要这样的东西的唯一理由是因为你需要装 X,而装 X 是里面的核心场景,也是核心需求,你的心智就是这个东西。

我很难想象那些说牛排比烤里脊肉还好吃的人是什么想法,我得承认那些垃圾食品更诱人。当然牛排有它独特的魅力,这不可否认,但是它的核心场景大概率上还是营造一种心理需求场景。

同时,我们会提出“让中国人喝西班牙酒比西班牙人还要便宜一分钱”的价格平等、国际平等口号,告诉消费者“西班牙当地每分钟卖掉 9.08 瓶,大英百货卖1.87欧元一瓶”等等消解购物罪恶感的要素,帮助消费者说服他们的太太,买酒无罪!

以上,一个好的流量体方能修成正果。

商业化的核心指标就是 GPM,飞瓜、抖大大等平台其实都是纯公域数据。可能像快手里面你还看得到播放量数据,抖音你是看不到播放量数据的,所以GPM这个数据的两头,一般意义上的数据平台是提供不了的,播放量也提供不了,交易侧数据也提供不了,我根本就没有办法根据那些数据做出真正有价值的判断。

所以我们自己开发了一套天行者系统,用私有化的方式把两端的数据连接在一起,这也是为什么我们可以跟一些 KOC 进行紧密连接的原因。

当然我的核心指标不是 GPM ,是 PPM,基于这套系统,我可以非常敏捷地判断出哪些视频要进入投放阶段,哪些视频只是看看。

还有一个是基于流量体模型的人造长尾效应,我认为今天来说最经典的案例是珀莱雅的泡泡面膜。这个案例给大家容易记住的概念叫 1 10 100 1000。

这是一个跟 GPM 有关、跟 DOU 有关的传奇故事。GPM 多高我也不知道,但这个产品的 PPM 是极高的,因为毛利非常高。在佣金 30% 的基础上,一个月做 1 个亿的 GMV,还可以投出 3000 万的 DOU ,而且还能挣钱,因为珀莱雅三季度的报表大家也看到了,这件事情发生在 7 月份,百万件的销量。

这件事情启动来自于 1,放大来自于 2-10,爆发来自于 1000,1 是什么?1 是李佳琦,这个我不解释了。李佳琦这种种(草)拔(草)一体完成的顶流,这是屈指可数的。很重要,非常重要。

10 跟 100 是什么逻辑?10 是肩部,100 是腰腿部的 KOL,两三百万粉丝。这些 KOL 品牌主还是会砸钱,珀莱雅会请他们,说你给我推推,我给你一点 CPT 的费用,CPT CPS。

这个时候就出现了巨大的异化现象。阿芙精油在推 KOL 带货的时候,如果他们官方主动追加 DOU 投放,是会跟 KOL 谈的,因为我主动追加了 DOU ,你的CPS会产生额外的溢出,能不能返一点给我,或者未来也有一个折扣。

所以大部分 KOL 都知道商家做了 DOU ,是有感知的。

但是珀莱雅的做法有点简单粗暴,我 DOU 也不告诉你,他是基于单链接的视频转化率的一个判断去做追加投放的,他根本不在乎额外送给你的 CPS 分成。这件事情看起来有点傻、有点粗放,实际上形成了一个社会工程学的效应,KOL们会产生一种群体式的幻觉:只要卖珀莱雅泡泡面膜,我的视频就会火。

于是就诞生了第三阶段,也就是金字塔的底部,成千上万个 KOC 看到这样的视频,他就会想我要追随他们,因为只要卖珀莱雅的泡泡面膜,我的视频可能就会火。再加上这个产品天生的社交货币属性,这件事情就是如此成立。

我想说的是,这些事情,我觉得将来还会经常发生,但是对于产品力,产品的这种组合,包括你的毛利结构的适配程度,都会提出更高的要求。当然这个过程当中,毫无疑问最大的受益者还是品牌主。

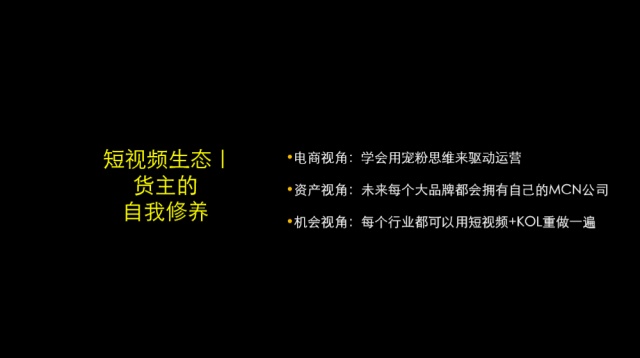

三、短视频生态下货主的自我修养

接下来从货主的角度讲一下,为什么不说品牌主呢?因为货主通常更注意的是卖货,品牌主有的时候也可以接受不卖货,只是需要曝光。纯粹从卖货的角度来看,我认为就三个角度:

第一个是电商视角。

今天有很多品牌主还不太了解宠粉思维,宠粉思维的本质是什么?

宠粉思维的本质是你要理解每一个 KOL 都有一个非常大的诉求:让自己的粉丝感恩自己。

我之前在一个社群做过分享。里面有很多做电商的老板,大部分是在阿里时代崛起的,典型的流量思维,他们认为所有的流量主跟他们是采买关系,我花钱你给我流量就得了。今天不一样,那些流量主本身还有情感诉求,还有非常大的社会工程学诉求,你必须满足他的特定诉求,要给他独家优惠。比如说定向优惠券。

第二个是资产视角。

从资产视角来说,我接触大量的品牌目前都在策划开展、投资或者说以猎头的方式去打造自己的 MCN 机构。因为他们很清楚,未来红人这件事情,几乎已经不可逆了。

不管抖音是否会凉,但视频时代已经君临天下,在视频中,没有什么比人更加生动可信,所以,红人流量资产在未来二三十年都会是社会主流。这是我的判断。就算抖音、快手不行了,新的流量红利还是跟红人有关。

今天谁都知道未来电商,特别是上新,种草这件事情,红人扮演了一个非常重要的群体性的角色。很多品牌,最有代表性的当然就是美妆行业,完美日记也做了 MCN 公司。

我甚至有一个斗胆的想象,未来每一个大品牌,依然会外部采买红人流量,会采买一些 KOL 端的资产,但是核心流量资产一定会自己想办法通过投资的方式去拥有、去锁定。

说句难听的,今天再大的品牌主,在双十一网红选品会上,都像夜总会的风尘女子一样,只有被挑的份儿,因为流量资产跟你没关系,你只是被主播和天猫雁过拔毛的众多选择之一罢了。

这个时代要做内容创业,如果想碰电商,谈供应链不能只停留在简单的倒买倒卖或者品牌批发的角度,要深入到产品构建的全过程,并结合头部供应链的这种研发能力,才能把这件事情做起来。

第三个是机会视角。每个行业都可以用短视频 KOL 重做一次,这部分很好理解,就不展开说了。

第三部分:流量主篇

一、短视频流量生意中的返祖现象

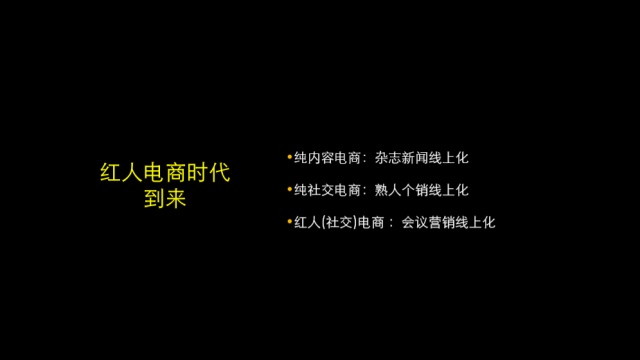

为什么说红人电商有点返祖,或者说有点复古?

基于内容产生的所有电商行为,不管是社交内容,还是当时的纯内容,本质上在我们以前的商业经济行为里,都是有母体的。

比如公众号,公众号是比较典型的纯内容电商,本质上它属于杂志新闻的线上化。然后纯社交电商,包括云集这些,包括微信个销私域流量,实际上就是熟人个销,跟当年的安利也没有本质区别,只是连接效率提升了。

区别最著的是今天的红人电商,很多人把它比喻成电视购物,我不这么认为,不管是直播还是短视频,跟当年的电视购物都有本质区别。

为什么?因为在电视购物的场景里面,其实是单向传播的,我跟你说你就听着,反正你面前只有电视机,你甚至不能反抗,除非你换频道。但是在直播间和短视频里面,你可以通过弹幕跟评论交头接耳,粉丝之间是可以交流的,这件事情像什么呢?会议营销。

对于会销来说非常重要的一点其实就是整个控场能力,交易能力,用户整个心智的把控和节奏感。所以说,红人电商难度系数是高于前两者的。

前两者可以仅仅着眼于产品,而后者,它对于节奏的把控,用户心智的综合管控,是有很高的要求的。

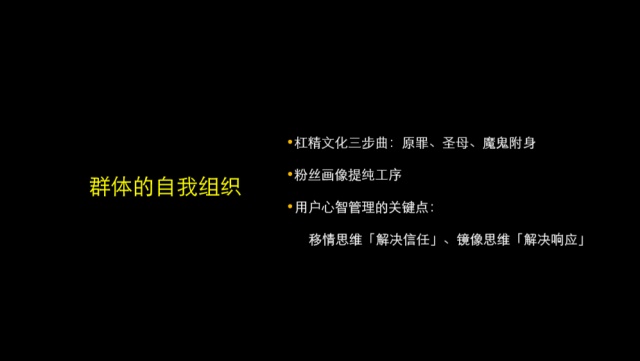

关于群体的自我组织,关于黑粉的问题,抖音跟快手在这方面还是有很大的差异。

抖音上有很多这样的例子,比如美食类有个大号叫麻辣德子,他的抖音直播就曾经历了非常惨痛的启动过程,7 月第一次直播就不是特别成功,

原因是什么呢?原因是整个抖音的杠精分成 3 个阶段。

第一个阶段叫原罪阶段。他认为商业本来就是有原罪的,所以他的口吻是这样,“哎呀,麻辣德子,我看错你了,你怎么能卖货呢?”因为对他们来说商业本身是有原罪的,只要你开始商业化,他就认为他们可以吐槽,而且共鸣很强。

麻辣德子有 3000 多万粉丝,里面但凡有 10% 的人是这种论调,大家想象一下他的直播间,他的评论区,会是什么样的画面。这件事情是会传染的。

第二类是叫圣母心态。这种就认为商业竞争当中是不需要有刀光剑影的,所以一旦出现你过度夸大自己的产品,他就说你不符合商业竞争的原则,你做人不能这样,你自己卖你的产品,你也不要贬低别人。怎么可能?

最后一种是魔鬼附身。牛肉哥身上最典型的,我跟牛肉哥说你黑粉多,主要是因为你的长相有点问题,别人天生会觉得你是奸商,我也不管你有没有做对,反正我就觉得你是骗子,我也不取关你我要看你怎么凉掉,这样的人也很多。

所以对我们来说有一个很重要的工程叫粉丝画像提纯工程,我们是在抖音上拉黑粉丝最多的一个帐号,而且我们自己的新版后台管理软件系统里,已经具备全自动删评论功能,基于关键词全自动删评论功能。还没有进入到深度学习、语义分析,只是基于关键词。

我认为用户的心智管理分三个维度:

第一个维度称之为心智思维,心智思维比较简单,就是目标、需求,你能不能触发,这个并不难。难的是后面两者,一个叫移情思维,一个是镜像思维,这不是我编的,是《创造的本源》这本书里面提到的。

移情思维说的是同理心,同理心通常是扮演群体里面的 Leader 的角色,也就是意见领袖的角色,他通过同理心去感知消费者的意图,尽量讲你喜欢听的话,获得你的信任。

大部分的 KOL 其实是具备这个能力的,但是为什么很多 KOL 在成交率上解决不了呢?是因为第三个思维没解决,就是他没有让消费者响应他的成交诉求,他解决不了镜像思维这个问题。

镜像思维是什么意思呢?是同理心的另外一面,也就是从受众的角度来说。

因为每个人在社交行为当中,当他是诉说者的时候,我要强化的是移情思维,要获得你的信任。但是当他处在听众的角度,他就会有镜像思维:一旦他发现组织中的某个人有一些成功的行为策略,他就忍不住要模仿。

就像我们在做牛排的视频里面,为什么要做一些动词营销化(如牛排封边)的事情,就是为了解决响应问题。一旦消费者想进行响应、模仿,成交就会大比例提升。

二、KOL 并不是终极形态

最后一部分,我想表达一个观点,KOL 我认为并不是整个红人生态的终极形态。

红人本身是流量体,具有媒介资产的属性,但是它并不像分众的广告位一样那么硬核,不是物理的,不能说物业签给你就可以放 10 年,红人会有生老病死,会有履约风险,这也是很多投资人对于大部分 MCN 机构的资产价值的评估的一个压轴点。

在过去的商业文明中,什么样的行业跟红人这个最像呢?最像的行业是娱乐行业,就是我们所说的娱乐圈。

“四大天王”,90 年代最火的四个男人。在他们火爆的时候,其实整个行业挺痛苦的,如果当时也有 VC 的话,也会发现投不进去的,其他经纪公司也很懵,太强了,干不过。然后青黄不接,新的小明星也出不了位,因为所有的最好的作词作曲,最好的通告资源都在头部的明星手里。这跟今天的情况,何其相似。

这件事,日本人和韩国人想得比较清楚,他们怎么解决这个问题?他们用天团来解决这个问题,比如 AKB48,少女时代,然后背后还配上练习生体系,来彻底贯穿这样一件事情。想退团?可以,不会伤筋动骨。

所以我发明了一个词叫 KOT,Key Opinion Team。

我就举李佳琦的例子。

我目前没有计划去做美妆行业,但是很多人都很喜欢问我这个问题:谁会取代李佳琦?他提问的语气也是比较复杂暧昧的,可能他付不起那个钱,酸的。

他认为李佳琦一定会过气,但是谁会取代李佳琦呢?他很想知道结果,想预先投资。

我告诉他,能干倒李佳琦的很有可能不是一个人,而是 7 个人。

比如说叫阿芙七仙女,七个仙女分别擅长不同的美妆领域,群殴李佳琦,每个人粉丝规模是李佳琦的 1/7,这是不难的,形成协同效应。

所以就能形成少女时代效应。这个时候还得配上后面的练习生体系,这个就无坚不摧,可以当一个事业来干,或许可以干 100 年,换十几代团员。

所以我觉得这是一种可能更先进的组织形式,能够帮助我们的机构或者有流量资产资本化需求的企业去思考。

矩阵化不见得是要把厂牌放在背后,厂牌可以前置。

今天我们看李佳琦,但是消费者是不知道美 One 公司的,所以美 One 有可能在某些时刻陷入被动。我们看薇娅,但是消费者是不知道谦寻公司的。

但是如果厂牌前置呢?我们现在在策划自己的 KOL,我们有很多美食的 KOL,我起了一个厂牌名字,叫「十三太饱」,作为前置IP,这是有可能通过一段时间的努力之后,把整个 KOL 的编组和组合方式综艺化和厂牌化的。

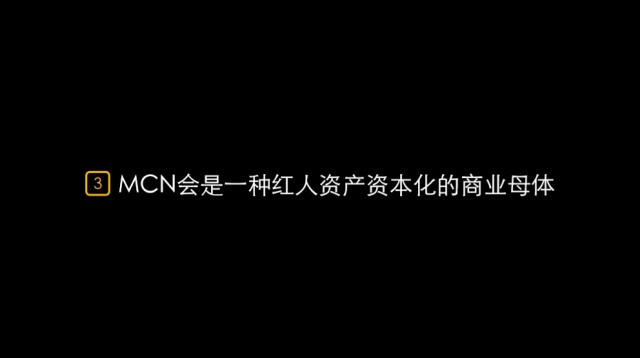

MCN 今天有很多不同的变种,我认为 MCN 最好的出路是红人资产资本化的商业母体,或者说是法人主体。

今天很多红人帐号代运营服务,最佳的终局是跟资源方和策略方形成共同的 MCN 机构,最后会出现 MCN 矩阵化,每个 MCN 会出现前置的厂牌跟 KOT 形成组合。前面提到的于南方黑芝麻内容共创已经实际发生,目前牛人星球跟不少行业的头部品牌已经在谋划结合MCN KOT的内容共创运作模式。

大家要明白一件事情,今天最重量级的品牌主,或者说有红人矩阵化、 MCN 矩阵化需求的“爸爸们”还没进来,就是微商。微商是比谁都有厂牌意识的。

所以,我的结论就是供应链和品牌方将全面入局。

三、KP 将会成为全新物种

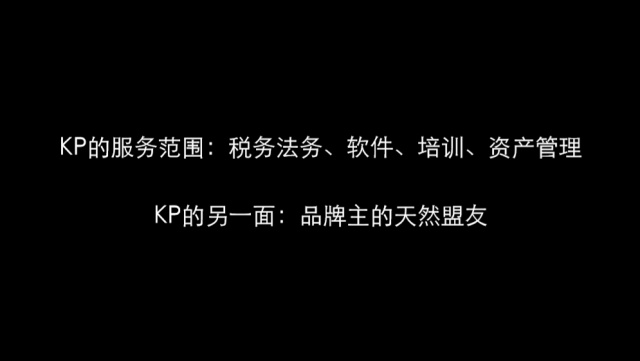

有赞、微盟这样的 ISV 服务商,某种意义上他们是提供了基础设施,抖音以后也会出现很多基础设施的服务商,有可能通过软件,有可能通过咨询服务来完成,我把这类的企业统称为 KP,KOL partner,跟 TP 对标的一个存在。

比如说有些服务,税务法务,红人税酬是一件非常麻烦的事情,是需要非常专业的服务的,不然就会出现范冰冰这样的情况。

第二个是软件,也一定会有大量相关的服务出现,然后是培训、资产管理,其实红人目前整个 KOL 生态最缺乏的是资产管理服务,而很多 MCN公司的资产管理能力是良莠不齐的,这是一个巨大的上行机会。

以上,就是本次分享的全部内容。