©文 | 花儿财经

美团创始人王兴或许很难想到,已进入不惑之年的他与10岁的美团,正遭遇内忧外患。

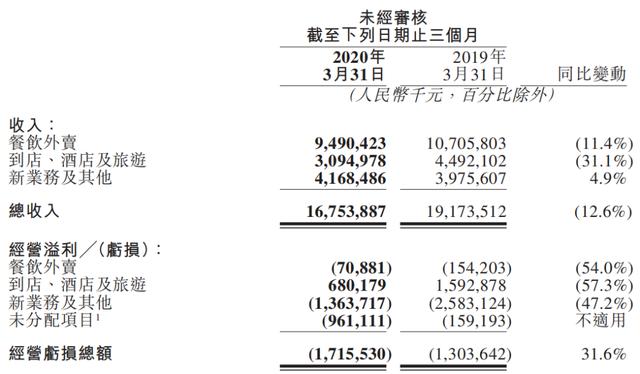

5月25日,美团发布了2020年一季报。财报显示,受疫情影响,美团点评一季度营业收入为亿元,同比减少;经营亏损为亿元,同比增加;经调整EBITDA为4130万元,同比大幅下降91%。

值得注意的是,一季度美团旗下餐饮外卖收入同比减少至95亿元,交易金额同比减少至715亿元,日均订单量同比下跌至1510万笔;到店酒旅业务营收同比下降至亿元;共享单车、网约车、B2B餐饮供应链在内的新业务及其他分部营收为亿元,同比增长,增速创上市以来新低。

美团点评尽管昨日股价收涨,但仍难抵商家、用户对平台的质疑:对餐饮企业,高额抽佣;To B业务探索失败;主要依靠流量赚钱,但流量日益见顶......

四月围城

美团正逐渐成为商家们忌惮的对象。

近两年在餐饮界内,针对美团涨佣的抱怨与公开抗议早已屡见不鲜,但突如其来的疫情,显然加速了双方矛盾的爆发。

4月10日,广东餐饮企业集体致函美团,指责其涉嫌垄断定价,要求「取消独家合作等垄断性条款,并减免外卖服务佣金5%以上」。

事实上,早在2月初,重庆、河南等地的餐饮协会就已爆发了类似的呼声,四川南充市火锅协会甚至称美团是「杀鸡取卵」。

据2月12日发布的中国烹饪协会报告,疫情期间,93%的餐饮企业都选择关闭全部或部分门店,78%的餐饮企业营业收入损失达100%以上。

令商家们心寒的是,美团在疫情期间不仅没有在佣金方面给予优惠支持,反而提高了佣金比例。数据显示,美团普遍对大型连锁餐饮和中小型餐饮分别收取了18%、23%的佣金,最高佣金比例为26%。

而更让商家们气愤的是「二选一」的霸王条款——如果商家不选择与美团独家合作,有三个最直接的后果:一是佣金从21%提升到26%;二是缩小配送范围;三是商家的名称排名靠后。

「最初的佣金点数是16%,我做了一年后涨到18%,最近涨到了21%,如果做双平台的话就是25%,最后不得不退出。」一家炸鸡店店主表示,大部分餐饮业的利润一般在30%-40%左右,美团佣金差不多会抽掉一半以上,他们基本无利可图。

在美食博主、健身达人洪明基身份看来,即使不经历疫情,做外卖餐品的餐厅绝大多数利润率不足5%,还有很多亏损濒临倒闭。而外卖平台抽佣比例已由1%涨到15%-28%,并且每单加设保底收费,不签佣金和保底涨价协议,就给商家下线。外卖平台上依托着数百万家餐厅、近3000万餐饮人就业,不能让平台侵害行业健康生态。

与商家们的举步维艰形成鲜明对比的是,美团在2019年首次实现了年度盈利。3月30日,美团点评发布的2019年财报显示,2019全年美团营收为975亿元,同比增长,经调整净利润达47亿元。

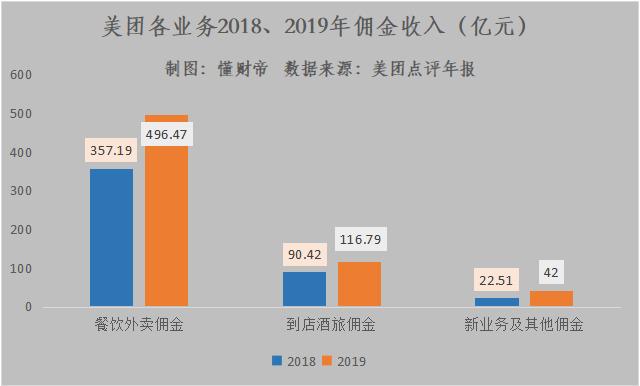

值得注意的是,2019年美团点评的佣金收入高达亿元,同比增长,这相当于商户们每天为美团贡献了近2亿元的营收。

其中,餐饮外卖商户是佣金收入最主要的来源,2019年贡献了亿元的佣金收入,同比2018年的亿元增长。

除此之外,美团旗下餐饮外卖业务的毛利率也在不断提升。

2016年,美团餐饮外卖业务毛利润率为;2017年实现扭亏为盈,毛利润率达到;2018年、2019年毛利润率继续上升,分别达到和。

效益的改善一方面源于美团大力优化取餐、配送路径,在不降低骑手收入的情况下,骑手成本占每单佣金收入的比例从2017年的降至2019年的。

另一方面则源于商户抽佣比例的不断提高。最为直接的证据就是,2019年美团餐饮外卖业务交易金额为3927亿元,同比增长,略低于餐饮外卖佣金收入的增速。

那为什么美团不能体谅餐饮业商家?这显然是一个伪命题,因为美团自己也不太赚钱。

从成本上看,美团是一个重配送体系的企业。尽管目前,各家对美团的骑手成本是直接支付给供应商还是骑手仍存争议。但不可否认的是,2019年美团餐饮外卖业务骑手成本高达亿元。

面对配送体系的高成本,美团外卖业务要实现盈利,短期的做法只能提高商家佣金,但这依然是一个薄利的生意,只能暂时靠量来支撑。

而从运营模式上看,美团实际上只是一个流量分发平台。前期靠着烧钱、补贴快速占领外卖市场份额,却留下了很多低效率、高消耗的问题。这意味着美团目前唯一的赚钱方式就是「依靠流量赚钱」,靠提高抽成自养。

对于美团来说,平台向生态转变或许是一个很好的资本故事。但如果转型不成功,就始终只能靠抽取佣金活下去。况且,目前已经上市的美团也很难放弃这种盈利方式。

没有生态

所谓生态,一方面是指企业内部的不同业务板块之间,能够组成一个有机互补的整体,从而产生新的生命力;另一方面,是指生态搭建方能够给生态参与者赋能,帮助其成长。

但这两个标准,美团似乎都不符合。

与之相比,同为福建龙岩老乡的张一鸣,却将字节跳动的信息分发流量生态做得有声有色。

在国内,今日头条、抖音已成为国民级APP。公开数据显示,截至2019年8月底,今日头条用户超过亿,日活跃用户超过6000万,单用户日均启动次数约9次,单用户日均使用时长超过76分钟。

据QuestMobile2020年春季报告,3月抖音月活跃用户数达到亿,同比增长,月人均使用时长为1709分钟,同比增长。

更为关键的是,抖音与今日头条等产品能形成流量互补矩阵。此外,抖音早已在其短视频生态中加入了电商带货等内容,能够帮助KOL有效实现流量变现。

反观美团内部,按照Food Platform逻辑,除了外卖业务,几乎看不到任何围绕“吃”为核心的成功的孵化产品。就连当初声势浩大的To B业务也遭遇了大溃败,直接打破了美团探索数字经济基础设施的幻想。

近日,美团云在官网发布公告宣布,将于5月31日0:00起停止对用户的服务与支持,并回收资源。

复盘美团云的发展历程,2012年美团在内部开始孵化云业务线,一年后原私有云的技术团队被剥离出来。2015年7月,美团云正式独立运营并开放服务。

2017年,美团云迎来了高光时刻。数据显示,截至2017年底,美团云已经拥有4万多用户,涵盖O2O生活服务提供商、在线教育、电商、互联网金融、汽车等领域。而在2016年时,这个数字只有两万。

从打法上看,美团依旧换汤不换药,用着最熟练的价格战。2017年5月,美团宣布AI云计算资源全线免费;9月,宣布GPU产品永久降价50%,强调「达到行业最低价的3-8折」......

尽管如此,美团云业务却从未进过行业前十。根据IDC发布《中国公有云服务市场(2019上半年)跟踪》报告,从IaaS PaaS市场来看,阿里、腾讯、AWS、中国电信、华为共同占据74%的市场份额,持续保持领先优势。

事实上,近几年在美团内部,被砍掉的不仅仅只有云业务。

由于缺乏底层商业逻辑架构,在追求短期盈利,依靠流量赚钱的思路下,此前孵化的松鼠便利店、生鲜派送、电商购物等部分与吃相关的新业务,在短期内未能达到盈利指标,便被迅速弱化或砍掉。

但在外部,美团却不断通过并购布局,将与吃无关的新业务收纳进自己的边界之中。而收纳的核心标准就是有一定的用户流量,能够为美团节省营销成本。

「它不但会增加我们的用户,也会增加数据。」美团高级副总裁王慧文认为,摩拜单车几乎是个完美的生意,不仅高频刚需,且流量来自线下自带曝光,基本不需要营销成本。

一进一出,显示出的是美团对流量的极度依赖,以及围绕「依靠流量赚钱」形成的短视思维。

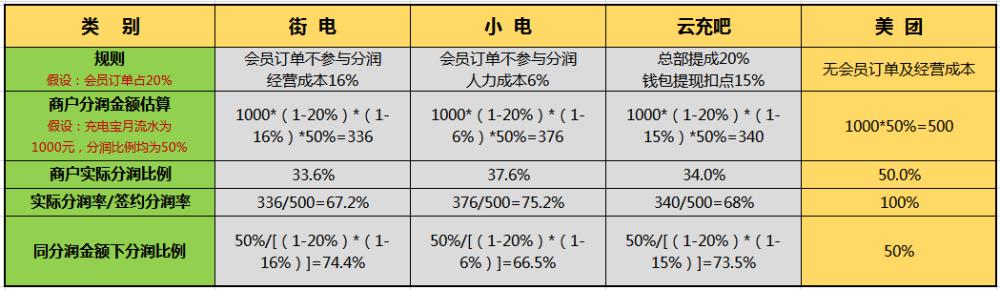

2019下半年,美团第三次启动共享充电宝项目。据了解,商家签约美团充电宝项目后,顾客每使用一次美团和大众点评的真实点击量就会增加一次,累积之下有助于商家的店铺排名与曝光。

值得注意的是,美团这次给予了商家更高的利润分成。

在业内人士看来,美团此次进军共享充电宝领域,将会提升流量使用效率,但仍然是抱着试一试的心态在风口上运营。

或许,王兴还没想好美团的最终形态。

流量增长瓶颈

进入2018年以来,中国手机销售量增长缓慢,移动互联网流量红利消失。

流量红利枯竭,美团逐渐显露疲态。

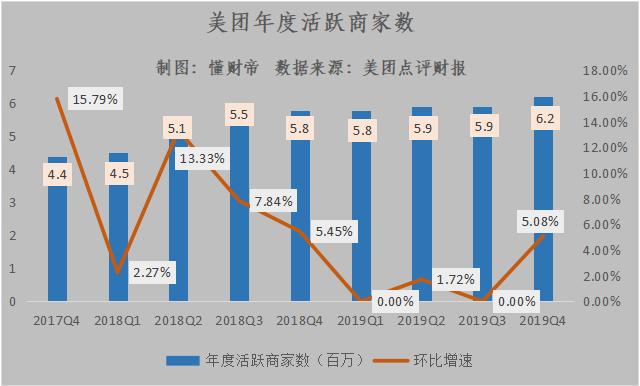

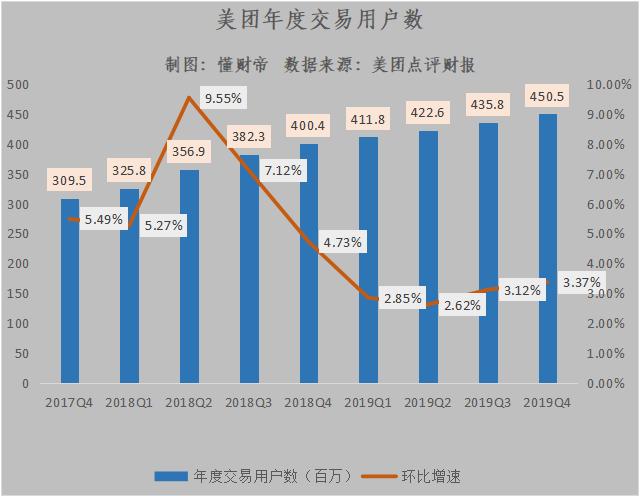

数据显示,2019年Q1至Q4,美团活跃商家数环比增速分别为0%、、0%以及。2018年同时期,美团活跃商家数环比增速则为、、以及。

而随着平台活跃商家数增速开始放缓,美团交易用户数也开始出现增速的明显下滑。

2019年Q1至Q4,美团交易用户环比增速分别为、、、。2018年同时期,交易用户环比增速则为、、、,整体下滑趋势明显。

为缓解流量池的衰退,美团开始四面出击,争夺流量场景。

一方面提升配送效率,升级即时配送业务;另一方面重新杀进共享充电宝领域,将广泛分布的线下流量导入线上,为美团的拉新添加助力......

然而,疫情的来袭让美团在线下持续争夺流量的幻想化为泡影。

“2月的单量受到很大影响,是往年正常水平的一半。2月末起情况有所改善,但是整个季度的单量还比较低。”在2019年业绩会上,CFO陈少晖透露了美团疫情之下的困境。

一季度财报显示,到店酒旅业务营收为亿元,同比下降;共享单车、网约车、B2B餐饮供应链在内的新业务及其他分部营收为亿元,同比增长,增速创上市以来新低。

对比之下,尽管餐饮外卖业务营收为亿元,同比下降了,但这几乎是美团唯一强势的现金流入。

曾几何时,美团以餐饮外卖为核心流量入口,以充电宝、共享单车等业务为流量补充,以酒旅到店业务为利润保证;同时美团还积极在金融、投资和大数据业务上进行前瞻性的布局。

但如今,面对疫情,线下流量全面荒芜,多元化业务的布局并未显现出抗御风险的效应。

而更让王兴没想到的是,阿里巴巴会对美团发起正面挑战。

阿里巴巴集团最新财报显示,2020财年本地生活服务收入为人民币亿元,同比增长41%,主要原因是送达订单量的增长以及单均价值的上升。由于阿里财年由每年4月至次年3月,根据美团新一季财报,同时间段美团餐饮外卖收入增长为。

3月16日,在2020支付宝合作伙伴大会上,蚂蚁金服CEO胡晓明宣布支付宝将升级为数字生活开放平台,未来商家们每天会有超过一亿的消费者访问。

3月26日开始,广西、浙江等省份宣布发放消费券,通过支付宝领取。其中,南京发放消费券5000万元,杭州发放消费券亿元......消费券固定在支付宝上,这意味着短时间内,饿了么平台就获得了大量的本地消费者用户,流量的引导对商户支持作用显而易见。

美团也不甘示弱,与沈阳、南京、深圳等地方政府联合推出“安心消费节”,发放了超过两千万的消费券,以期拉动用户消费,盘活本地用户流量。但这在支付宝十亿级用户与大量补贴的阵仗下,美团的劣势显露无疑。

除此之外,阿里巴巴还围绕生鲜与零售两大业务形成了联动优势。有商家表示,在支付宝介入本地生活服务领域后,他们不仅可以接饿了么的订单,也可以接阿里平台其他业务板块比如淘鲜达的订单。但在美团看来,零售业务只不过是短期的风口故事,并未着力布局。

国内形势正在好转,各地的餐饮行业开始恢复正常经营。

4月18日,美团与广东餐饮协会握手言和,联合发出声明。在佣金方面,美团将对广东地区优质餐饮外卖商户加大返佣比例至3%~6%。此外,还将扩大覆盖范围,返佣时间至少延长2个月。

但对于日常抽取佣金的比例与保底服务费,声明却并未涉及。

对于商家来说,这不过是打了一棒子,给一口胡萝卜的治标之策而已。有餐饮暖春的活动,也可以有清凉暑夏的活动,最终的抽佣比例还是降不下来。

这其中,最关键的核心在于美团,是不管不顾餐饮企业继续单纯依靠流量赚钱,还是奋力转型,构建服务生态。

依靠流量赚钱惯性的美团,似乎给不了王兴更多选择。