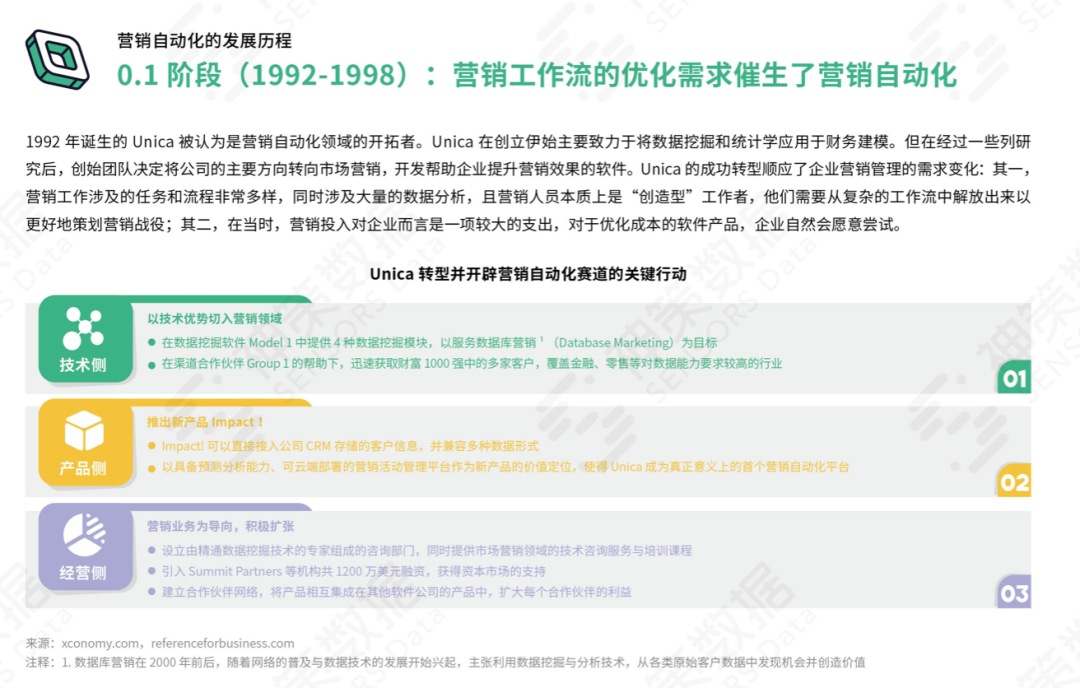

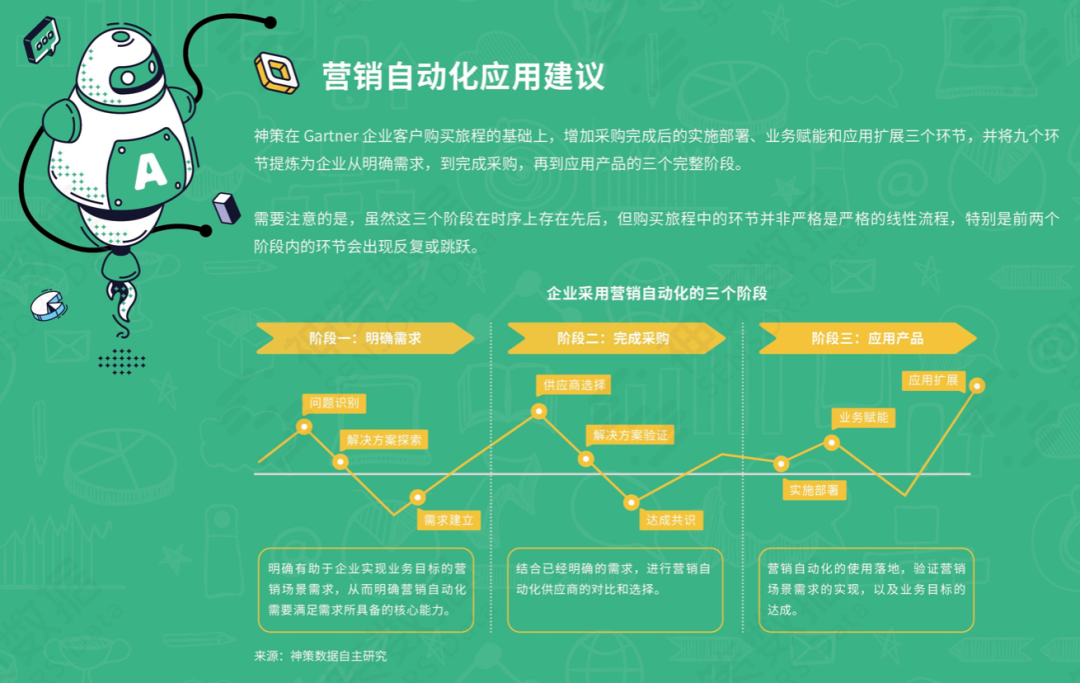

至此,神策数据正式发布《营销自动化应用基准报告 2021(Marketing Automation Adoption Benchmark Report 2021)》,旨在帮助营销人员更系统地认识营销自动化,了解各行业营销自动化的应用现状和发展驱动力,并通过参考领先行业的最佳实践,探索适合企业自身发展阶段和业务诉求的营销自动化应用与创新,以终为始、完成企业可持续发展的业务目标。

神策数据在《营销自动化应用基准报告2021(Marketing Automation Adoption Benchmark Report 2021)》中总结了加速营销自动化应用的八大驱动力,以佐证这一判断。

驱动力一:营销自动化匹配中国市场上多数企业数字化转型的底层逻辑

中国市场上,多数企业正处于数字化转型阶段的深水区。在数字化转型的深水区,IDC提出了包括提升流程效率、强化管理控制、实现精准营销、提升用户体验、创新产品服务和变革商业模式六大企业数字化转型的底层逻辑,营销自动化的价值至少与其中四项对应。

驱动力二:营销自动化解决方案总量持续增加,相关技术日臻成熟

营销自动化解决方案的丰富性正在持续提升:到2021年一季度,Martech5000数据库中收录的营销自动化解决方案供应商已达325家,近5年复合增速超过100%。

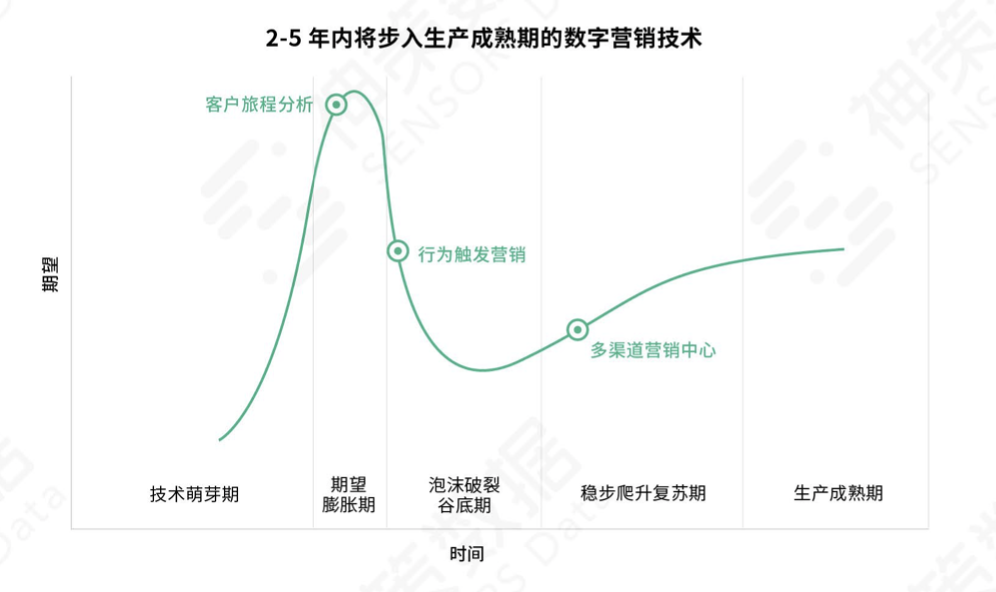

另据Gartner数字化营销技术成熟度曲线(2020),与营销自动化高度相关的行为触发营销(Event-Triggered Marketing)、多渠道营销中心(Multichannel Marketing Hubs)、客户旅程分析(Customer Journey Analytics)最快将在2年左右投入规模化应用。

驱动力三:中国市场上,企业增加营销自动化预算的意愿更高

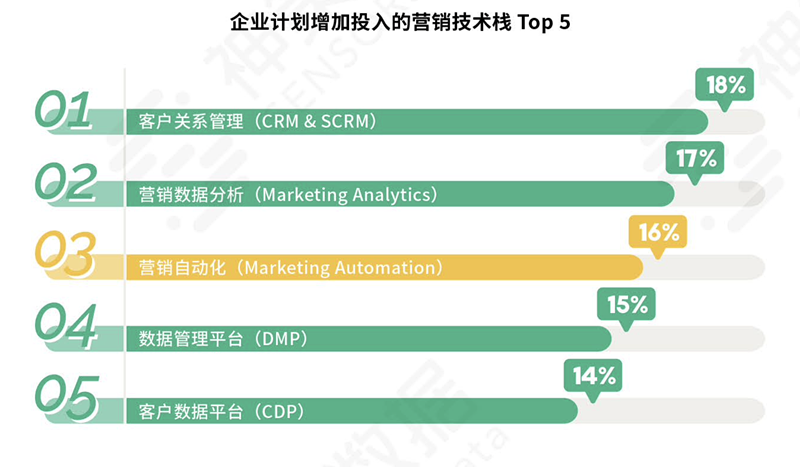

在Gartner的CMO支出调查和杜克大学的CMO调查中,我们都看到了企业稳步增加营销科技投入的趋势。从全球范围看,有68%的企业将增加营销科技的投入。在本次面向中国市场的调研中,我们再次见证了营销科技投入的提升,已有75%的企业计划增加相关投入。

值得一提的是,在企业计划增加投入营销科技方向中,营销自动化以16%的占比位列第三,仅次于发展更为成熟的客户关系管理与营销数据分析。

驱动力四:营销自动化的使用深度与企业创造营收的能力保持一致

此次调研中,神策数据对受访企业的近3年的营收增幅区间进行了划分,将增幅结果与受访者企业使用营销自动化的频次进行交叉后发现,二者的趋势基本保持一致,近3年营收增幅在10%以上的企业使用营销自动化的频次远高于5%以下的企业,在高频维度上,营收增速最高区间的企业与增速最低区间的差值达到32%。

驱动力五:营销自动化的应用将获得CMO的支持

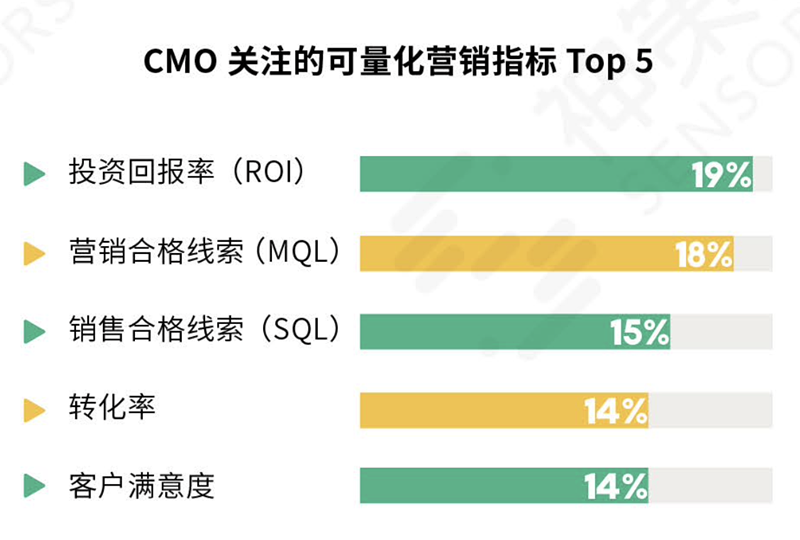

Gartner 2020年度CMO支出调查中提到,ROI、MQL、SQL、转化率和客户满意度是CMO最关注的5项指标,这些指标与神策数据调研中获取的,企业采用营销自动化的前5项原因保持高度一致。

神策数据还在调研中发现,C-level营销负责人更关注提升市场与销售的协同性。对MQL与SQL等指标的过度追求,可能会让整个营销团队难以找到真正有效衡量营销效果的标准,而营销自动化对整个市场营销团队的协同赋能,可以从一定程度上规避盲目提升线索类指标比重,进而导致整个团队效率受制的情况。这也是神策数据认为以CMO为代表的C-level营销负责人将会支持营销自动化应用的原因之一。

驱动力六:企业激增的私域营销诉求亟需符合SDAF闭环的解决方案

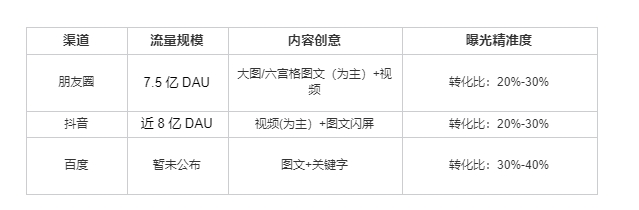

在流量红利衰减的背景下,基于社交关系的私域营销成为2018年以来持续升温的热点方向。2020年,以微信为代表的私域生态占据了半数以上互联网使用时间。神策数据本次针对营销自动化的调研结果显示,38%的营销人员将私域生态列为企业最重要的三个营销方向之一,转化效果是他们做出选择的主要原因。

中国的人均社交媒体账号数超过个,社交媒体用户超过10亿,营销环境的变化十分迅速且更为复杂。单以微信生态举例,在2020年5-9月间,微信就更新及新增了20余项功能,涉及的基础营销场景包括社群、朋友圈、小程序、公众号和企业微信等。在面对这种复杂性时,神策数据认为,企业必须选择能够从多触点感知用户需求,保证决策效率,提供全渠道触达能力并形成迅速反馈的私域营销解决方案,以提升私域营销效率。神策数据认为,而这些诉求不仅与营销自动化的工作流对应,同时也符合神策提出的基于数据流的企业运营框架SDAF闭环理论。

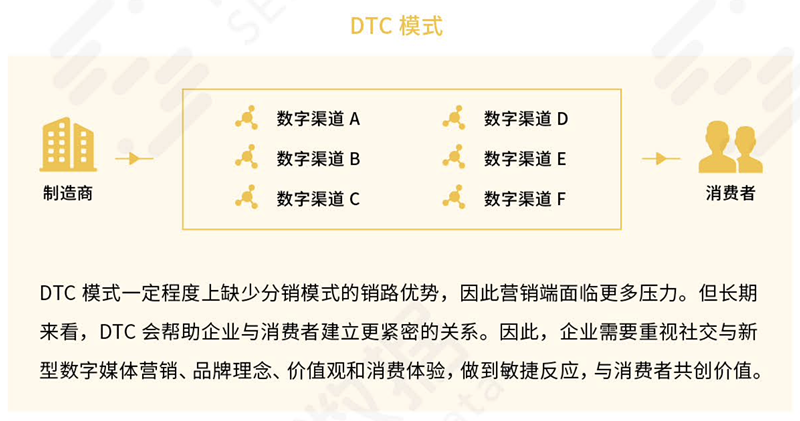

驱动力七:营销自动化是企业迈向DTC的必由之路

分销模式依然是许多行业的基础通路,但该模式会将成本转嫁到最终消费者身上,同时对渠道的控制也有更高要求。此外,各级分销体系的参与不仅可能对渠道和内容的一致性产生干扰,造成信息失真,还会导致客户信息分散在各级分销商手中。

在此背景下,DTC(Direct To Consumer,直达消费者)模式已经成为诸多企业的转型或探索方向,这些企业希望借助数字化优势,通过缩短自身品牌、产品和服务与消费者的距离与反应时间,以提升经营效率与营销效果,实现更长远的增长。神策数据认为,DTC模式大幅增加了企业与消费者直接沟通的需求,也敦促企业寻找以消费者为核心的创新营销解决方案。这一目标衍生出的营销资源管理、内容管理、渠道协同、动作执行与效果评估正符合营销自动化的业务价值。随着DTC渗透率的进一步提升,营销自动化的价值也将得到释放。

驱动力八:对疫情期间线上营销行动的反思让营销自动化更受关注

尽管COVID-19已在我国得到有效控制,但2020年1-6月的集中影响依然不可忽视。许多企业迅速削减线下营销预算转投线上,到家服务(配送为主)、移动办公、远程服务、直播等等迅速改变了人们的生活方式,人均互联网在线时长一度达到每周30小时以上,线上渠道的价值激增。

神策数据认为,部分品牌率先使用私域流量与营销自动化的“组合拳”快速挽回局面。2020年2月,某服装品牌在微信小程序上的销售额达到2019年同期的13倍。但与此同时,许多品牌还处于不理解自身在私域生态该与哪些消费者交流,如何交流,交流什么内容的状态。好在不少企业在反思中增加了对营销自动化的关注:百度指数显示,2020年3-8月,“营销自动化”的搜索指数平均涨幅超过40%。

此外,海外市场疫情防控的滞后性与营销线上化率的提升,也让国内的营销自动化企业获得了更多出海的机会。